汇票以背书转让或者以背书将一定的汇票权利授予他人行使时,必须记载被背书人名称.

承兑汇票背书格式中其他可任意记载的有:

1、背书日期。《票据法》第二十九条规定,背书由背书人签章并记载背书日期,背书未记载日期的,视为在汇票到期日前背书。在现实操作中,背书一般不记载日期。

2、禁止票据转让。背书人书写禁止转让的,一般票据仍可背书转让,只是背书人对于禁止后再由背书取得银行承兑汇票的权利人不负责任.

对票据真伪的辨别能力不足,存在受理伪票的风险。随着犯罪分子利用高科技手段制假水平的提高,“克隆”汇票达到了以假乱真的地步,在缺少先进的检测仪器的情况下,仅凭肉眼观察鉴定票据的真实性,存在着很大的风险性。

银行工作人员和企业财务人员工作失误,造成潜在风险。银行承兑汇票上都有明确而规范的记载事项,但在办理贴现的过程中,经常发现因银行工作人员责任心不强,违规操作,造成出票行填写的出票日期、到期日、出票人全称及签章等要素不规范。同时,企业在背书转让过程中,由于财务人员金融票据知识欠缺,造成背书人签章不到位、重叠或模糊不清、被背书人全称填写与印章不符,以及背书转让与签章不连续现象。这些因素都可能影响汇票到期承兑结算,造成潜在风险。

1、注意从承兑汇票外观上鉴别真伪。银行承兑汇票的印刷有着严格的规定,其色泽、尺寸、花纹图案都有不同于其它重要空白凭证的特点;各签发行都有各自银行特定的暗记和行徽,紫光灯下,其水印图案、各色纤维清晰可见;冠字号码在汇票背面呈红色渗透效果等等,这些都是防伪的第一道屏障。

2、注意从票面记载事项上鉴别真伪。银行承兑汇票作为一种集结算、融资功能为一体的结算工具,对其票面的记载事项填写都有严格的要求,如付款行全称填写的语序,大写日期月、日填写应加“零”等。犯罪分子不可能完全了解银行内部规定,因此容易在伪造票据“记载事项”环节上露出马脚,故审查汇票的记载事项是识假防诈的重要环节。

3、注意对汇票专用章的鉴别。各专业银行都有自已统一刻制的汇票专用章,都有确定的规格、字序和字间距。假票上的印章与真正的汇票专用章一般都有较大的出入,因此,受理汇票时,首先应到汇票签发行对应的本地行对汇票专用章折角核对,辨别真伪。

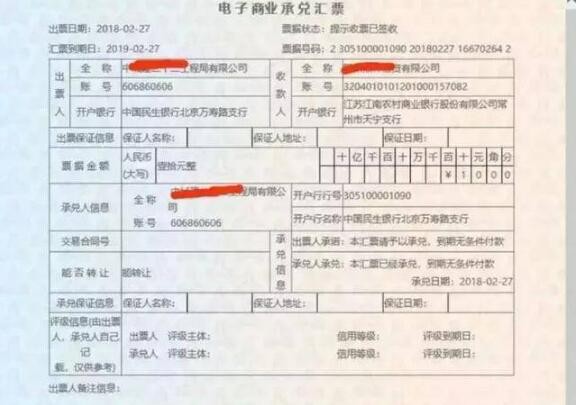

银行承兑汇票是由债权人开出的要求债务人付款的命令书。当这种汇票得到银行的付款承诺后,即成为银行承兑汇票,银行承兑汇票作为短期的融资工具,期限一般在30天到180天,90天的最为普遍。银行承兑汇票由在承兑银行开立存款账户的存款人出票,票据。对出票人签发的商业汇票进行承兑是银行基于对出票人资信的认可给予的信用支持。中国的银行承兑汇票每张票面金额最高为1000万元(实务中遇到过票面金额为1亿元)。