高分子聚合物正温度系数器件(PPTC)行业发展空间(附报告目录)

1、行业概况

PPTC 器件即高分子聚合物正温度系数器件。该类产品能在电流浪涌过大、温度过高时对电路起保护作用。广泛应用于锂电池、通讯、安防、电机马达、汽车、计算机等领域。

相关报告:北京普华有策信息咨询有限公司《2020-2026年中国高分子聚合物正温度系数器件(PPTC)行业市场深度分析及投资前景预测报告》

(1)周期性

由于 PPTC 产品主要用于端口保护、电池保护、发动机保护、线路板保护、用户线接口电路保护等,广泛涉及电池行业、通信行业、电机行业及加热器行业等,上述行业目前正处于持续增长期,尤其近年以来,随着高速数据传输、消费类电子产品用锂电池、新能源的储能电池和汽车动力电池市场的迅猛发展,PPTC行业市场容量增长加速,因此 PPTC 行业具有较强的成长性及抗周期性。

(2)区域性

从生产区域来看,由于目前 PPTC 行业规模生产企业主要为泰科电子、聚鼎科技、长园维安及上海科特,且泰科电子和聚鼎科技出于降低生产成本、贴近消费市场等因素考虑,均在国内设有生产基地,因此 PPTC 行业的生产区域主要集中于国内及台湾地区。

2、行业竞争状况

(1)行业竞争概况

从六十年代开始,我国开始从事 PTC 热敏电阻的科研工作并逐步应用于生产;九十年代随着科研院所及部分生产厂商完成了 PTC 热敏电阻及应用器件的关键技术攻关,PTC 热敏电阻行业进入快速发展时期;经历几十年的发展,目前国内 PTC 热敏电阻生产企业众多,整个行业处于充分竞争状况。

相对传统陶瓷 PTC 热敏电阻,高分子 PTC 热敏电阻具有相对尺寸更小、阻值更低、反应更快的特点,目前已经广泛应用于电池行业、通信行业、电机行业及加热器行业等。

(2)主要生产企业

目前高分子 PTC 热敏电阻国内外规模生产企业主要有泰科电子、聚鼎科技、长园维安及上海科特。

聚鼎科技于 1998 年建立的新竹科学园区内,为亚洲间专业 PPTC 制造公司,PPTC 行业的市场占有率全球。该公司具有拥有的技术优势,尤其应用于笔记本电脑、平板电脑及手机主板上的贴片型 PPTC 产品优势突出,全球市场占有率超过 50%。

泰科电子是一家公开上市的独立公司,其普通股在纽约证券交易所(NYSE)上市,股票代码为“TEL”,是世界的无源电子元件制造商,主要产品包括连接器和互联系统、继电器、开关、电路保护设备、触摸屏、传感器及电线和电缆,主要用于汽车、计算机、消费电子产品、通讯设备、家用电器、航天和国防、工业机械和仪器设备市场。

长园维安创建于 1996 年,是全球的线路防护元器件及保护模块组件提供商,主要产品为高分子陶瓷等 PTC 保护元器件,应用领域涵盖通讯、可充电电池、IT 设备、汽车电子及消费类电子等。

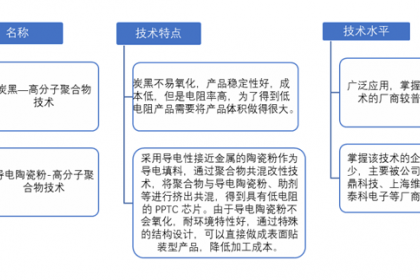

3、行业技术水平及技术特点

目前正规模化生产的 PPTC 产品技术体系主要涉及炭黑—高分子聚合物体系和导电陶瓷粉-高分子聚合物体系两种,上述两种技术体系技术特点及技术水平状况如下:

行业技术水平及特点分析

资料来源:普华有策市场研究中心

随着电子线路的复杂化和元器件的密集化,PPTC 元件在技术上也提出了更高的要求,PPTC 未来在技术发展上有如下趋势:

A、小尺寸、低电阻:PPTC 由于体积大的缺点,限制了其更广泛的应用,因此 PPTC 企业在这方面不断地寻求突破极限;

B、片式化、集成化:随着电子线路中元器件的密集与安装空间的缩减,PPTC 元件的片式化及与其他元件的集成已成为趋势;

C、绿色化:近年,越来越多的国家立法禁用有害物质,提倡绿色电子,RoHS 要求已经成为一个基本的环保要求,并且在卤素方面的限制要求更趋严格,PPTC 的绿色化将对产品的设计与技术提出更高的要求。

4、未来市场发展空间

近年来,随着高速数据传输、消费类电子产品用锂电池、新能源的储能电池

和汽车动力电池市场的迅猛发展,PPTC 行业市场容量增长加速。受益于以下几个推动因素,未来 PPTC 市场有望获得持续稳定增长。

(1)电子线路的复杂化和元器件的密集化以及对性、可靠性要求的不断提升,全球电路保护市场呈现出上升的趋势。

(2)技术不断突破,PPTC 抢占一次性保险丝等其他竞争性产品的市场份额。目前市场上的过流保护产品主要有一次性保险丝、双金属电路断路器、陶瓷PTC 热敏电阻及高分子 PTC 热敏电阻,上述产品基于各自的不同特点而应用于不同的领域。但近年来高分子 PTC 热敏电阻产品由于在技术上的不断突破,不断抢占了其他产品所处应用领域的市场份额或不断开拓新的应用领域,尤其在低电阻需求领域如手机电池保护领域相对一次性保险丝具有明显的竞争优势。

(3)技术创新、消费升级等推动下游应用领域的持续快速增长,如国家重点鼓励发展的 4G 网络将推动 PPTC 在通信领域特别是移动通信领域的广泛应用。

5、进入壁垒

(1)品牌壁垒

PPTC 产品属于电路保护类产品,其主要作用是保护电子电路中的元器件在受到过流情况下不受损坏。倘若应用于相关元器件的 PPTC 产品在可靠性、稳定性等方面出现问题,将很可能导致相关产品发生故障,从而造成不必要是损失和麻烦,因此客户在采购 PPTC 产品时,一般优先考虑具有一定品牌知名度的供应商。

(2)技术壁垒

PPTC 产品的技术含量较高,生产厂商必须具备较高的生产技术、工艺能力以及研发和管理水平,才能有效保障其产品具有较高的一致性及性能可靠性。新进入企业自主开发相关产品需要经过多年的努力和积累,很难在短时间内掌握成熟、稳定的核心技术,因此 PPTC 行业对新进入者具有较高的技术壁垒。

(3)资质壁垒

在电子元器件行业,国际大型企业通常对供应商的资质审定至少在一年以上,审定过程中将对供应商的生产流程、质量管理、工作环境及经营状况等各个方面提出严格要求,一般需要多次审核、整改后方能通过资质认定,再通过相当一段时间的小批量供货测试后才能正式成为其供应商。因此,严格的供应商资质认证对新进入者形成了较高的市场进入壁垒。

目录

《2020-2026年中国高分子聚合物正温度系数器件(PPTC)行业市场深度分析及投资前景预测报告》

章 2015-2019年行业数据统计与全球高分子聚合物正温度系数器件(PPTC)行业发展分析

节数据来源及统计口径

一、行业统计部门和统计口径

二、行业统计方法及数据种类

第二节 2015-2019年全球高分子聚合物正温度系数器件(PPTC)行业发展现状

第三节 2015-2019年全球高分子聚合物正温度系数器件(PPTC)行业主要品牌

一、全球高分子聚合物正温度系数器件(PPTC)行业主要品牌

二、全球高分子聚合物正温度系数器件(PPTC)行业主要品牌市场占有率格局

第四节 全球高分子聚合物正温度系数器件(PPTC)行业规模情况

第五节 全球高分子聚合物正温度系数器件(PPTC)行业主要国家及地区分析

一、美国

二、欧洲

三、日韩

四、其他

第二章 2015-2019年中国高分子聚合物正温度系数器件(PPTC)行业发展分析

节 2015-2019年中国高分子聚合物正温度系数器件(PPTC)行业发展现状

第二节 2015-2019年中国高分子聚合物正温度系数器件(PPTC)行业主要品牌

一、中国高分子聚合物正温度系数器件(PPTC)行业主要品牌

二、中国高分子聚合物正温度系数器件(PPTC)行业主要品牌市场占有率格局

第三章 2015-2019年中国高分子聚合物正温度系数器件(PPTC)行业发展环境分析

节 中国经济环境分析

一、2015-2019年宏观经济运行情况

二、2015-2019年中国居民(消费者)收入情况

三、2015-2019年中国城市化率

第二节 2018年中国高分子聚合物正温度系数器件(PPTC)行业发展社会环境分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、中国城镇化率

六、居民的各种消费观念和习惯

第三节 高分子聚合物正温度系数器件(PPTC)行业相关政策

第四章 2015-2019年中国高分子聚合物正温度系数器件(PPTC)产业市场竞争现状分析

节 2015-2019年中国高分子聚合物正温度系数器件(PPTC)产业竞争现状分析

一、高分子聚合物正温度系数器件(PPTC)市场竞争情况分析

二、高分子聚合物正温度系数器件(PPTC)行业SWOT分析

第二节 2015-2019年中国高分子聚合物正温度系数器件(PPTC)行业集中度分析

一、市场集中度分析

二、企业区域分布集中度

三、行业市场消费区域集中度

第三节 我国高分子聚合物正温度系数器件(PPTC)行业外资进入情况

第四节 我国高分子聚合物正温度系数器件(PPTC)行业合作和并购情况

第五章 2015-2019年中国高分子聚合物正温度系数器件(PPTC)行业市场供需现状分析

节 2015-2019年中国高分子聚合物正温度系数器件(PPTC)行业市场规模

第二节 2015-2019年中国高分子聚合物正温度系数器件(PPTC)行业供求情况

一、2015-2019年中国高分子聚合物正温度系数器件(PPTC)行业产量情 况

二、2015-2019年中国高分子聚合物正温度系数器件(PPTC)行业需求情况

三、2015-2019年中国高分子聚合物正温度系数器件(PPTC)行业市场规模

第三节 2020-2026年中国高分子聚合物正温度系数器件(PPTC)行业供求预测

第四节 2020-2026年中国高分子聚合物正温度系数器件(PPTC)行业市场规模预测

<