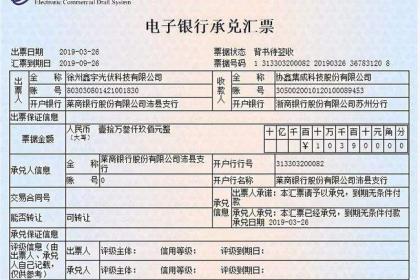

收到客户给我们的银行承兑汇票的相关账务处理

1.收到银行承兑汇票应根据承兑汇票复印件做如下分录:

借:应收票据-**单位(出票人)

贷:应收账款/预收账款-**单位(我们的客户即前一手)

2.银行承兑汇票贴现应根据贴现凭证及承兑汇票复印件做如下分录:

借:银行存款-**银行

财务费用-利息支出(贴现息)

贷:应收票据-**单位(出票人)

3.银行承兑汇票到期收款应根据银行的收款回单及承兑汇票复印件做如下分录:

借:银行存款-**银行

贷:应收票据-**单位(出票人)

承兑汇票贴现利率的计算公式

贴现利息=票面金额*换算成的日利率*贴现日至银行承兑汇票到期日的天数

因银行承兑汇票贴现标准的不同,可能会以月、年为标准。

如果按照月利率计算,则贴现计算公式为:汇票面值 × 月贴现率y% × 贴现日至汇票到期日的月数;

部分银行是按照天数来计算的,贴现计算公式为:汇票面值 × 年贴现率x% × (贴现日-承兑汇票到期日)的天数 / 360。

公式只是大致的承兑汇票贴现计算公式,在实际贴现的过程中,还要根据是否是外地汇票、实际银行托收时间等在计算中加、减天数。因利率变化等原因,银行承兑汇票贴现率还要咨询当地银行。

对于银行的一个承兑汇票来说,银行的承兑汇票,它是需要根据银行的一个管理来进行使用的,如果不符合他的一个银行的管理的使用方法,那么很有可能那个承兑汇票,它的使用就会受到一定的问题,那么应该怎么样去使用这个银行的承兑汇票呢?一、银行承兑汇票贴现是经营活动还是筹资活动

具有交易实质取得的银行承兑汇票贴现取得的现金是属于经营活动还是筹资活动?

根据企业会计制度问题解答四规定企业将银行承兑汇票向银行贴现,如果约定银行具有追索权应视同票据相关权利义务未转移,应视贴现行为为向银行融资取得短期借款.

该业务取得的现金流入从形式上来看属于融资活动,但在现金流量表编制过程中企业会计准则要求将票据贴现利息作为经营性现金流入的减项,从这点规定是否可以理解为贴现款应作为经营性现金流入.且从实质意义来说该款项也是经营活动取得.

2008年部分公司年报中将该部分现金流在贴现时作为筹资活动现金流入,在票据到期时作为筹资活动现金流出,经营活动现金流入.其实在票据到期时公司并不产生现金流,个人意见该种处理可能是人为调节

银行承兑汇票到期怎么取钱?

1、首先检查汇票,看是否有印鉴章模糊、印鉴章加盖错误、多盖印鉴章、骑缝章不骑缝等问题,如果有的话,要让相对应的公司出具如下格式的证明。

2、按照汇票上的信息填写托收凭证,必须将付款人的全称、账号开户行填写完整,收款人为本人或某公司。

汇票的金额必须与承兑汇票上的金额一致。填写完整后,应该在“托收凭证”第二联上加盖自己公司的预留印鉴章。

3、银行承兑汇票的原件、托收凭证、一起拿到自己的开户行,到柜台进行请求解付,开户行受理后会将资料寄到出票人的开户行,审核无误后,一般5-7个工作日便可到账。