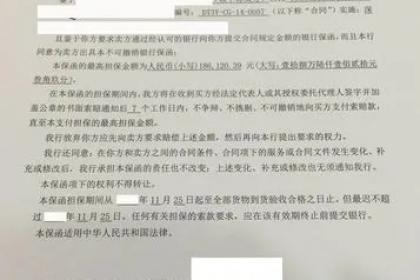

预付款保函:又称还款保函,是指担保人(银行)根据申请人(合同中的预收款人,通常情况下是出口商)的要求向受益人(合同中的预付款人,通常是进口商)开立的,保证一旦申请人未能履约,或者未能全部履约,将在收到受益人提出的索赔后向其返还该预付款的书面保证承诺。

对担保人的作用:为其带来业务收入和拓展业务的机会。担保人通过开具保函,向申请人收取一定的担保费用,这是其业务收入的一部分。同时,保函业务的开展可以帮助担保人拓展客户群体,与更多的企业和机构建立业务联系,提升自身的市场竞争力和影响力。

与抵押、质押的区别:抵押和质押是物的担保,需要以特定的财产作为担保物;而保函是一种信用担保,不需要提供具体的实物资产作为担保,而是凭借担保人的信用来承担担保责任。在实现担保权益的方式上,抵押和质押需要通过对担保物进行处置来实现债权,而保函则是由担保人直接向受益人支付款项来履行担保义务。

协商的一般流程

提出协商:由申请人或受益人根据实际情况,向对方提出关于预付款保函期限协商的请求,并说明理由。

双方沟通:申请人与受益人就保函期限调整的具体事宜进行沟通和协商,各自阐述利益诉求和考虑因素,寻求双方都能接受的解决方案。

达成一致:经过协商,双方就保函期限达成一致意见后,形成书面的协议或补充协议。

通知担保人:双方将协商一致的结果通知开立保函的银行或担保机构,由其审核并办理相关的保函期限调整手续。